日常刷手机时的5G信号、开车导航的实时路况计算、医院CT影像的智能诊断……这些看似平常的场景,背后都依赖三大“科技支柱”的协同支撑——半导体提供硬件基础,AI芯片实现智能运算,算力则为整个系统提供“数字动力”。中国电子信息产业发展研究院2024年报告显示,这三大领域的市场规模合计已突破2万亿元,成为中国数字经济增长的核心引擎。

今天,我们结合权威数据与产业动态,从市场规模、技术进展、产业链瓶颈到未来机遇,全方位拆解中国半导体、AI芯片与算力行业的发展现状。

半导体:市场规模破1.3万亿,国产替代加速但仍存“卡脖子”

半导体被誉为“电子工业的粮食”,其在现代科技领域中的重要性不言而喻。一个国家半导体产业的成熟程度,直接反映了该国在科技领域的综合竞争力和创新能力。近年来,得益于国家政策的积极扶持以及市场需求的强劲拉动,中国半导体产业迎来了前所未有的发展机遇,实现了令人瞩目的跨越式增长。然而,尽管整体产业规模和实力显著提升,但在一些关键核心技术和环节上,中国仍然依赖于进口,尚未完全摆脱对外部供应链的依赖,这一定程度上制约了我国半导体产业的自主可控和长远发展。

1.1 市场规模:4年增长近50%,增速跑赢全球

根据中国半导体行业协会(CSIA)发布的《2024年中国半导体产业发展报告》,2024年中国半导体市场规模达到13028亿元,较2020年的8848亿元增长47.2%,年复合增长率(CAGR)10.5%,显著高于全球半导体市场5.2%的同期CAGR。

2020-2024年中国半导体市场规模及增速

数据来源:WSTS世界半导体贸易统计协会

从增长曲线看,2021年因全球芯片短缺与国内5G基站、新能源汽车量产潮,增速达到峰值11.5%。2022年受消费电子需求疲软、工业经济下行影响,增速回落至9.9%。2023-2024年随着“新基建”政策发力,市场重回稳健增长通道,其中汽车半导体、工业半导体成为核心增长极。

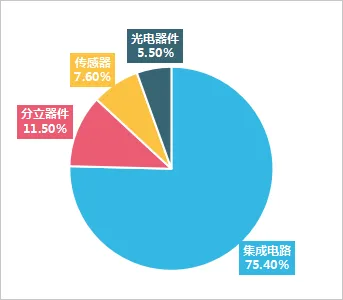

1.2 细分领域:集成电路占比超75%,存储芯片需求最旺盛

2024年中国半导体市场结构呈现“一核多翼”格局,集成电路以9820亿元规模占据75.4%的主导地位,分立器件、传感器、光电器件分别占比11.5%、7.6%、5.5%,具体分布如下:

2024年中国半导体细分市场结构

数据来源:CSIA

(1)集成电路:逻辑、存储、模拟“三足鼎立”

集成电路内部进一步细分为逻辑芯片(40%)、存储芯片(30%)、模拟芯片(20%)与其他(10%)。其中:

逻辑芯片:2024年规模3928亿元,主要用于智能手机SoC、服务器CPU、汽车MCU,华为海思、紫光展锐的中高端逻辑芯片市占率已突破15%(数据来源:IDC)。

存储芯片:规模2946亿元,受AI服务器、数据中心需求拉动,DDR5内存、PCIe4.0SSD出货量同比增长45%、62%,但国内企业在NANDFlash领域市占率仍不足5%(数据来源:TrendForce)。

模拟芯片:规模1964亿元,电源管理芯片(PMIC)、信号链芯片需求最大,新能源汽车每辆车模拟芯片用量达500-1000颗,较传统燃油车增长3倍以上(数据来源:ADI)。

(2)分立器件:功率半导体成增长主力

2024年分立器件市场规模1500亿元,其中功率半导体(IGBT、MOSFET)占比62%,受益于新能源汽车逆变器、光伏逆变器需求,IGBT模块出货量同比增长38%,比亚迪半导体、斯达半导市占率分别达到18%、12%,跻身全球前十(数据来源:Yole)。

(3)传感器:MEMS传感器增速最快

传感器市场中,MEMS(微机电系统)传感器占比58%,2024年规模580亿元,智能穿戴设备的心率传感器、汽车毫米波雷达是核心应用场景,歌尔股份、瑞芯微在消费级MEMS领域市占率突破20%(数据来源:SEMI)。

1.3 核心瓶颈:进口依赖度仍超50%,先进制程差距明显

尽管市场规模扩大,但中国半导体产业仍面临“大而不强”的问题:2024年中国半导体进口额达3200亿美元,进口依赖度54.2%,其中先进制程(7nm及以下)芯片进口占比超90%(数据来源:中国海关总署)。

二 AI芯片:4年增长4.3倍,国产芯片在边缘端实现突破

如果说半导体产业被誉为现代科技发展的“硬件基石”,那么AI芯片则无疑是推动这一进程的“智能引擎”。AI芯片通过精心设计和优化其算力架构,使其能够专门适配并高效运行深度学习算法。正是凭借这一独特优势,AI芯片成为实现诸如人脸识别、自动驾驶以及大规模模型训练等前沿技术的核心硬件支撑。近年来,中国AI芯片市场呈现出一种前所未有的“爆发式增长”态势,众多国产企业在特定应用场景中已经展现出强大的竞争实力,逐渐在国际市场上占据一席之地。

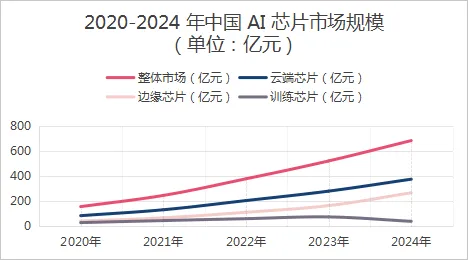

2.1 市场规模:年复合增速45.5%,边缘计算芯片增长最快

高工产业研究院(GGII)《2024年中国AI芯片产业白皮书》显示,2024年中国AI芯片市场规模达682亿元,较2020年的157亿元增长4.3倍,年复合增长率45.5%,其中边缘端AI芯片增速达62%,超过云端芯片(38%)与训练端芯片(42%)。

近五年中国AI芯片市场规模

数据来源:GGII

注:2024年训练端芯片规模下降,主要因国际巨头限制高端GPU对华出口,国内大模型训练暂时转向“多卡集群替代高端单卡”模式,导致训练芯片采购结构变化。

2.2 技术路线:GPU仍是主流,ASIC在垂直场景崛起

目前AI芯片主要分为GPU、ASIC、FPGA、类脑芯片四大技术路线,2024年市场份额分别为45%、30%、15%、10%,不同路线适配不同应用场景:

(1)GPU:深度学习训练的“主力军”

GPU凭借并行计算架构,在矩阵运算(深度学习核心操作)中效率远超CPU,2024年市场规模307亿元,主要用于云端大模型训练与推理。国际巨头英伟达A100/H100占全球训练端市场80%以上,但国内企业已在推理端突破——壁仞科技BR100芯片FP16算力达512TFLOPS,接近英伟达A100水平,在智能安防、金融风控场景市占率突破8%(数据来源:IDC)。

(2)ASIC:垂直场景的“定制化王者”

ASIC为特定算法定制,具备“高性能、低功耗”优势,2024年规模205亿元,在自动驾驶、智能座舱领域应用最广。例如华为昇腾310B芯片,专为车载AI设计,INT8算力达200TOPS,功耗仅15W,已搭载于问界M9、极狐阿尔法S等车型,2024年车载ASIC芯片市占率达22%(数据来源:GGII)。

(3)FPGA:灵活适配算法迭代

FPGA可现场编程,适合算法快速迭代场景,2024年规模102亿元,主要用于工业质检、科研实验。赛灵思(被AMD收购)仍是全球龙头,但国产企业京微齐力、高云半导体在中低端FPGA市场市占率已达15%,在智能家居传感器控制、工业机器人视觉领域实现替代(数据来源:SEMI)。

2.3 国产企业格局:头部企业突破关键参数,中小企业聚焦细分场景

2024年中国AI芯片市场呈现“头部引领、中小补位”格局,华为海思、寒武纪、地平线三大企业合计市占率达38%,具体表现如下:

2024年中国AI芯片主要企业产品参数对比

数据来源:高工产业研究院(GGII)2024年Q4报告

从技术突破看,华为昇腾910B已实现7nm制程量产,算力接近英伟达A100。地平线征程6在车载场景的能效比(5.5TOPS/W)超过特斯拉FSD芯片(4.2TOPS/W),成为国产车载AI芯片标杆。

三 算力:总规模突破350EFlops,“东数西算”重塑产业格局

拥有了先进的半导体技术和高性能的AI芯片之后,我们仍然需要强大的“算力”来将这些硬件的潜力充分挖掘并转化为实际的经济和社会价值。所谓算力,具体指的是“每秒浮点运算次数(Flops)”,这一指标在数字经济时代扮演着至关重要的角色,堪称推动经济发展的“核心生产力”。根据中国信息通信研究院(信通院)的权威测算数据显示,每当算力水平提升1EFlops(即每秒10的18次方次浮点运算),便能够有效带动国内生产总值(GDP)增长0.3个百分点。这一数据充分揭示了算力在推动经济增长中的关键作用,进一步凸显了提升算力水平对于实现数字经济高质量发展的重要意义。

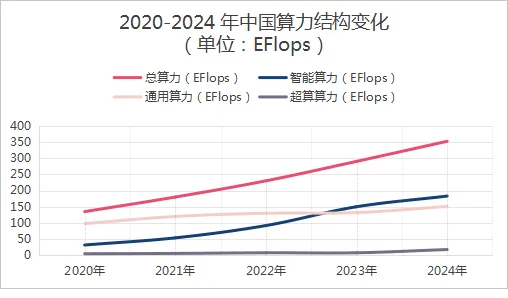

3.1 算力规模:4年增长2.6倍,智能算力占比超50%

2024年中国算力总规模达352EFlops,较2020年的135EFlops增长2.6倍,年复合增长率27.3%。从结构看,智能算力(支撑AI计算)占比52%,通用算力(支撑传统计算)占比43%,超算算力(支撑科学计算)占比5%,智能算力已成为主要增长动力。

近五年中国算力结构变化

数据来源:信通院、IDC

注:2024年超算算力大幅增长,主要因国家超算中心“天河三号”“神威太湖之光”升级,以及粤港澳大湾区、成渝等区域超算节点投产。

3.2 基础设施:数据中心、云计算、边缘计算“三位一体”

算力的落地依赖三大基础设施,2024年各领域均实现规模化发展,且呈现“绿色化、集约化”趋势:

(1)数据中心:大型化、液冷化成为主流

截至2024年底,中国在用数据中心机架规模达762万架,同比增长20.9%,其中单机柜功率≥5kW的大型/超大型数据中心占比62%,较2020年提升28个百分点(数据来源:信通院)。

在能效方面,全国数据中心平均PUE(电源使用效率)降至1.35,较2020年的1.58下降14.6%,其中采用液冷技术的数据中心PUE最低达1.08,接近“零能耗”水平(数据来源:工信部《新型数据中心发展三年行动计划》)。

(2)云计算:公有云占比超60%,AI云服务爆发

2024年中国云计算市场规模达3520亿元,同比增长21.4%,其中公有云市场规模2120亿元,占比60.2%,阿里云、腾讯云、华为云合计市占率达78%(数据来源:IDC)。

值得关注的是,AI云服务(如模型即服务MaaS、算力即服务CaaS)成为新增长点,2024年市场规模达850亿元,同比增长68%,百度智能云“千帆大模型平台”、阿里云“通义千问云服务”累计服务企业超10万家(数据来源:艾瑞咨询)。

(3)边缘计算:工业、交通场景渗透率超30%

边缘计算通过“就近算力部署”降低数据传输延迟,2024年市场规模达502亿元,同比增长32.1%,在工业互联网、智能交通领域渗透率分别达35%、32%(数据来源:信通院)。

例如,青岛港“自动化码头”通过边缘计算节点实现设备数据实时分析,集装箱装卸效率提升20%。深圳“智慧交通”项目在路口部署边缘设备,交通信号优化响应时间从10秒缩短至0.5秒,拥堵率下降18%(数据来源:边缘计算产业联盟)。

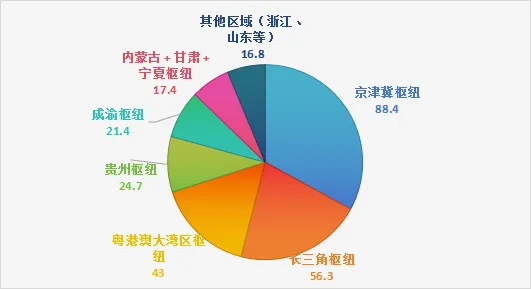

3.3 区域分布:“东数西算”引导算力跨区域调度

2024年中国算力区域分布呈现“东部密集、西部崛起”格局:东部地区(京津冀、长三角、珠三角)算力规模占比58%,但受土地、能源限制,新建数据中心以“适度集聚”为主。西部地区(成渝、贵州、内蒙古)依托能源优势,算力规模占比从2020年的18%提升至2024年的29%,成为全国“算力粮仓”。

2024年中国算力区域分布图

数据来源:信通院

以贵州为例,截至2024年底,贵州数据中心机架规模达85万架,PUE平均1.2,低于全国平均水平,腾讯、苹果等企业将全球数据备份、AI训练任务部署于此,每年可节省能耗超100亿度(数据来源:贵州省大数据发展管理局)。

四产业链协同:从“设计-制造-应用”,中国的优势与挑战

半导体、人工智能芯片以及算力,这三个核心要素并非孤立存在,而是紧密相连,共同构建了一个多层次、全方位的产业链。这个产业链不仅涵盖了上游的设备材料供应,如高纯度的半导体材料、先进的芯片设计工具和高效的生产设备,确保了芯片制造的基础稳固。还包含了中游的制造封装环节,包括晶圆的精细制造、芯片的高精度封装以及严格的测试流程,这些环节直接决定了芯片的性能和可靠性。此外,下游的应用服务环节更是将芯片产品广泛应用于云计算、人工智能、物联网、智能手机等众多领域,极大地拓展了芯片的市场空间和应用前景。

在这个复杂的产业链中,各个环节之间的协同性显得尤为重要。上游的设备材料供应是否充足、技术是否先进,直接影响到中游制造封装的效率和品质。而中游制造封装的技术水平又决定了下游应用服务的创新能力和市场竞争力。只有当各个环节紧密配合、协同发展,整个产业链才能形成强大的合力,从而在全球市场中占据优势地位。

4.1 半导体产业链:设计端突破,制造端“卡脖子”

(1)上游:设备材料国产化率不足30%

半导体上游包括EDA工具(设计软件)、晶圆制造设备、光刻胶等材料。2024年国内EDA工具市场规模达120亿元,Synopsys、Cadence等国际巨头仍占85%份额,国产企业华大九天、广立微在模拟电路EDA领域市占率仅15%(数据来源:SEMI)。

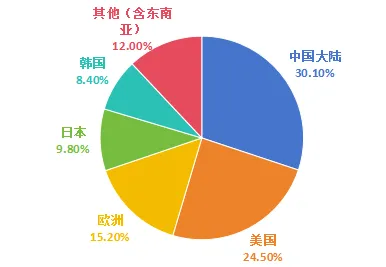

制造设备方面,2024年国内半导体设备市场规模达1200亿元,中微公司(刻蚀设备)、北方华创(薄膜沉积设备)市占率分别达18%、12%,但最核心的光刻机仍依赖ASML,国产光刻机最高仅能实现90nm制程,无法满足先进芯片制造需求(数据来源:中国电子专用设备工业协会)。

全球半导体市场规模占比

数据来源:世界集成电路协会(WICA)

(1)中游:封装测试接近国际水平

2024年中国半导体封装测试市场规模达3210亿元,同比增长10.3%,长电科技、通富微电、华天科技全球市占率合计达28%,在先进封装领域(如SiP、Chiplet)已实现与国际同步,长电科技Chiplet封装产品良率达99.5%,接近台积电水平(数据来源:CSIA)。

(2)下游:应用端拉动需求,国产替代空间大

下游应用中,汽车半导体、工业半导体需求最旺盛:2024年国内汽车半导体市场规模达2100亿元,同比增长15%,但国产芯片市占率仅12%,功率半导体、车载MCU仍以英飞凌、瑞萨等国际品牌为主,替代空间广阔(数据来源:盖世汽车研究院)。

4.2 AI芯片产业链:算法-芯片-应用协同不足

AI芯片产业链需“算法需求-芯片设计-场景应用”深度协同,但目前国内存在“算法与芯片脱节”问题:例如,高校、科研机构的AI算法研究多基于英伟达GPU开发,与国产芯片适配性不足。而芯片企业设计的产品往往缺乏具体场景验证,导致“芯片造得出、用不好”。

不过,这一问题正在改善:2024年,华为与清华大学合作开发“昇腾适配大模型”,百度与地平线联合优化“文心一言-车载芯片”交互方案,算法与芯片的协同效率提升30%(数据来源:GGII)。

4.3 算力产业链:硬件-软件-服务需进一步整合

算力产业链涵盖“硬件设备(服务器、网络)-软件平台(操作系统、调度系统)-服务运营(云厂商、IDC)”,目前国内硬件端(如浪潮信息服务器市占率全球第二)、服务端(如阿里云全球市占率第四)均具备竞争力,但软件端仍存短板——国产操作系统在服务器领域市占率仅8%,算力调度平台多为企业自研,缺乏统一标准,导致跨厂商算力调度效率低(数据来源:IDC)。

五 未来机遇:三大领域的核心突破方向

结合政策导向与产业趋势,未来3-5年,中国半导体、AI芯片、算力行业的机遇主要集中在以下方向:

未来市场规模预测

数据来源:弗若斯特沙利文、IDC、中国信通院、WICA

5.1 半导体:先进制程+国产替代双轮驱动

先进制程:聚焦14nm以下FinFET技术,中芯国际、华虹半导体计划2025-2026年实现7nm制程风险量产,目前已完成关键设备验证。

国产替代:模拟芯片、功率半导体、EDA工具是短期替代重点,预计2025年模拟芯片国产率将从2024年的18%提升至30%(数据来源:赛迪顾问)。

5.2 AI芯片:边缘端+低功耗技术突破

边缘AI芯片:针对工业、交通场景,开发低功耗、高可靠性芯片,预计2025年边缘AI芯片市场规模将突破500亿元。

存算一体芯片:通过“存储-计算融合”降低数据传输能耗,中科院、华为已推出原型产品,能效比较传统芯片提升10倍以上(数据来源:GGII)。

5.3 算力:绿色化+集约化+智能化升级

绿色算力:推广液冷、光伏供电等技术,2025年新建数据中心PUE需低于1.3。

算力调度:完善“东数西算”网络,2025年实现跨区域算力调度效率提升50%。

智能算力:构建“训练-推理-部署”一体化算力网络,支撑大模型、自动驾驶等场景规模化应用(数据来源:工信部《算力基础设施高质量发展行动计划》)。

六 结语与未来

机遇与挑战并存的当下,中国半导体与AI算力产业虽前景广阔,却需应对不少现实难题。在半导体领域,尽管外部限制不断,我国凭借庞大内需市场与政策大力扶持,正稳步提升自主可控能力。从芯片设计到制造设备,诸多环节已实现关键技术突破,如复旦大学“无极”芯片绕开EUV光刻机封锁,北方华创多款新产品取得技术突破等,彰显了产业韧性与创新活力。随着自主创新深入推进,产业链协同发展,半导体产业有望逐步填补高端技术空白,在全球市场占据更有利地位。

AI算力产业同样发展迅猛,智能算力需求呈现井喷态势,预计2025年我国智能算力规模增长超40%。在“东数西算”工程等政策推动下,算力基础设施不断完善,国家级算力平台贯通,底层技术迭代创新,为AI应用落地筑牢根基。算力正从规模扩张转向价值落地,在工业、医疗、金融等领域的应用不断深化,推动产业智能化转型升级。

二者相辅相成,半导体作为硬件基础,支撑着AI算力的持续提升。AI的广泛应用又反哺半导体产业,创造新的市场需求。未来,随着5G、物联网等新兴技术普及,半导体与AI算力将深度融合,赋能千行百业,成为推动数字经济发展、提升国家竞争力的核心力量。我们有理由相信,只要持续加大研发投入,强化人才培养,深化产学研合作,中国半导体及AI算力产业必将在全球科技浪潮中乘风破浪,迎来更加辉煌的明天。

微信二维码

微信号:13902448309Copyright © 2017-2025 深圳市启晟源科技有限公司 版权所有 备案号:粤ICP备2025475765号-1